Norēķini ar debitoriem un kreditoriem

Ievads

Norēķini ar debitoriem un kreditoriem ietver naudas līdzekļu kustības un norēķinu pārvaldību ar darījuma partneriem (piegādātājiem un pircējiem). Tipisks jūsu darbību cikls norēķiniem Openbravo sistēmā:

- Izveidojiet, pabeidziet un grāmatojiet rēķinu. Šis rēķins izveidos vienu vai vairākus maksājuma parādus.

- Neobligāti izveidojiet "Norēķinu" ar vienu vai vairākiem maksājuma parādiem.

- Iekasējiet vai apmaksājiet rēķina summu izmantojot "Bankas izrakstu", vai "Kases žurnālu".

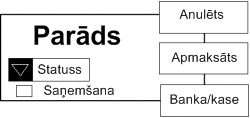

Maksājuma parādam ir piesaistītas trīs pazīmes

Maksājuma parādi

Maksājuma parāds ir kredīts neiekasēts no pircēja (tad tas būs atzīmēts kā saņemšana), vai saistības apmaksāt kādu summu piegādātājam. Neatkarīgi no saņemšanas atzīmes, pastāv trīs pazīmes piesaistītas maksājuma parādam Openbravo sistēmā:

- "Anulēts": ja maksājuma parāds ir dalīts vai apvienots ar norēķina operācijas palīdzību, anulēšanas pazīme ir aktivizēta

- "Apmaksāts": ja maksājuma parāds ir apmaksāts, pat ja naudas pārskaitīšana nenotiek, apmaksāšanas pazīme ir aktivizēta.

- "Bankas/Kase": ja bankas izraksts vai kases žurnāls iekļauj maksājuma parādu, tad pazīme bankas izraksts/kases žurnāls ir aktivizēta.

Maksājuma parādi, kuri izveidoti no rēķiniem

Rēķins sastāv no vairākām rindām (ar precēm, daudzumiem, utt. ), nodokļiem un maksājuma parādiem. Kad rēķins ir aizpildīts un pabeigts, nodokļi ir pārrēķināti automātiski un rēķina kopsumma (rindu summu summa, plus nodokļu summa ) tiek aprēķināta.

Rēķinā būs konkrēti apmaksas noteikumi. Pabeidzot rēķinu, atbilstošie maksājuma parādi ir automātiski izveidoti, ar šiem apmaksas noteikumiem, un ar atbilstošajiem datumiem. Maksājuma parādu summa vienmēr būs vienāda ar kopējo rēķina summu. Pirms rēķina pabeigšanas, maksājuma parāds par to var tikt izveidots manuāli. Ja viens vai vairāki maksājuma parādi bija izveidoti manuāli, ir iespējamas divas situācijas:

- Kopējā rēķina summa ir vienāda ar izveidoto maksājuma parādu summu. Tad nekāda darbība nenotiek.

- Citādi, viens vai vairāki jauni maksājuma parādi tiek izveidoti automātiski, tādējādi automātiski un ar roku izveidoto maksājuma parādu summa ir vienāda ar kopējo rēķina summu.

Jebkurā gadījumā, automātiskie un manuālie maksājuma parādi būs izveidoti ar deaktivizētām pazīmēm.

Piemērs 1

Ir izveidots jauns iepirkšanas pasūtījums (IP). Tas satur vairākas rindas, un tā kopējā cena ir Ls1,000. Precēm pasūtījumā ir 15% nodoklis un tā kopējā summa ir Ls1,150. Apmaksas noteikumi nosaka, ka 50% jāapmaksā nekavējoties un otri 50% pēc viena mēneša. Ls650 maksājuma parāds ir izveidots pasūtījumā ar roku, tāpēc, ka piegādātājs pieprasa, lai mēs apmaksājam šo summu izvietojot iepirkšanas pasūtījumu.

Kad pienāk piegādātāja rēķins, tas parasti tiek izveidots sistēmā no pasūtījuma. Pabeidzot rēķinu, divi jauni maksājuma parādi tiks izveidoti automātiski, neatkarīgi no Ls650 ar roku izveidotā: viens par Ls250 ar to pašu rēķina datumu un otrs par Ls250 ar apmaksas datumu par vienu mēnesi vēlāk.

Citas maksājuma parādu operācijas

Visizplatītākais veids kā pievienot maksājuma parādus sistēmai ir ar rēķiniem, bet tas nav vienīgais. Maksājuma parādi var tikt izveidoti arī ar "Manuāliem norēķiniem" un "Bankas izraksta rindām": kā, to mēs redzēsim vēlāk.

Maksājuma parāds būs nepabeigts sistēmā līdz parāds tiks apmaksāts, tas ir, līdz nenotiks naudas pārskaitīšana caur Bankas izrakstu vai Kases žurnālu. Ir izņēmums: maksājuma parāds var tikt pārveidots (apvienots ar kādiem citiem maksājuma parādiem vienā maksājuma parādā, vai sadalīts mazākos maksājuma parādos) ar norēķina operācijas palīdzību. Tā sākotnējais maksājuma parāds tiks anulēts, un vairāki jauni tiks izveidoti. Šīs situācijas tiek vadītas ar trim pazīmēm saistītām ar maksājuma parādu.

Ir pieejama arī jauna maksājuma operācija: maksājums avansā. Lietojot šo procesu lietotājs var ģenerēt/atjaunināt visus nepieciešamos dokumentus vienā solī un izsargāties no kļūdām. Šī procesa rezultātā tiek izveidoti:

- Jauns norēķins

- Divi jauni maksājuma parādi, viens pozitīvs un otrs negatīvs.

- Tiek atjaunināta Naudas rinda ar jaunu maksājuma parādu, "Naudas Tipu" ("AN", Avanss) un "Summu" (ar plusa vai mīnusa zīmi atkarībā no tā, vai tā ir saņemšana vai nē).

Norēķini

Norēķins ir operācija ar vienu vai vairākiem maksājuma parādiem. Lietojot norēķinu, viens vai vairāki maksājuma parādi tiek apzīmēti kā "Anulēti", un vairāki citi izveidoti. Šis ir noderīgs līdzeklis, piemēram, sagrupējot kādus maksājuma parādus vienā, vai sadalot maksājuma parādu vairākos nelielos. Tikai maksājuma parādi bez aktivizētām pazīmēm ir piemēroti pārveidošanai ar norēķinu operāciju.

Veids kā šī darbība tiek veikta ir aktivizēt "Anulēts" pazīmi sākotnējos maksājuma parādos, un izveidot jaunus, kas ir ekvivalenti vērtībā ar anulētajiem.

Piemērs 2 (I daļa)

1. martā, sabiedrība A izstāda rēķinu pircējam C. Kopējā rēķina summa ir Ls10,000. Maksājuma noteikumi ir "Nekavējoties", un tā pabeidzot rēķinu, tiek izveidots maksājuma parāds par Ls10,000.

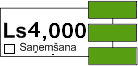

5. martā sabiedrība A vienojas ar pircēju C, ka Ls6,000 tiks apmaksāts tagad, un Ls4,000 pēc diviem mēnešiem. Norēķins atceļ Ls10,000 maksājuma parādu un izveido divus jaunus maksājuma parādus par Ls6,000 un par Ls4,000.

| Anulētais maksājuma parāds | Izveidotais maksājuma parāds | |

|---|---|---|

| Norēķins |  | |

; ; |

6. martā Ls6,000 maksājuma parāds ir iekļauts bankas izrakstā, un saistības tiek dzēstas un maksājuma parāds pabeigts.

Ls4,000 maksājums paliks nepabeigts sistēmā līdz to neiekļaus bankas izraksts vai kases žurnāls.

Norēķinu veidi

Openbravo pastāv divi norēķinu veidi: transformācijas un anulēšanas norēķins.

- Transformācijas norēķins tika parādīts piemērā 2.

- Anulēšanas norēķins tiek automātiski izveidots, kad maksājuma parāds tiek iekļauts bankas izrakstā vai kases žurnālā. Šis norēķins maina maksājuma parāda pazīmes uz "Apmaksāts" ,"Anulēts" un "Banka/Kase".

Piemērs 2 (II daļa)

1. maijā bankas izraksts ir izveidots sistēmā, Ls4,000 maksājuma parāds iekļauts tajā, un bankas izraksts apstrādāts:

| Anulētais maksājuma parāds | Izveidotais maksājuma parāds | |

|---|---|---|

| Norēķins |  |

Maksājuma parādu stāvokļi

Maksājuma parāds var būt vienā no šīm situācijām:

| Anulēts | Apmaksāts | Banka/Kase | Attēls | Apraksts | Iespējamās darbības |

|---|---|---|---|---|---|

| Nē | Nē | Nē |  | Izveidots no Rēķina, vai Norēķina. Nav ticis iekļauts Bankas izrakstā, Kases žurnālā vai Norēķinā. | Iekļaut Norēķinā, Bankas izrakstā vai Kases žurnālā. |

Jā

|Nē|Nē| |Ticis anulēts|Nekādas

|Ticis anulēts|Nekādas

Jā

|

Jā

|Nē| |Ticis anulēts un atzīmēts kā Apmaksāts, Norēķinā|Iekļaut Bankas izrakstā vai Kases žurnālā

|Ticis anulēts un atzīmēts kā Apmaksāts, Norēķinā|Iekļaut Bankas izrakstā vai Kases žurnālā

Jā

|

Jā

|

Jā

| |Ticis iekļauts Bankas izrakstā vai Kases žurnālā|Nekādas

|Ticis iekļauts Bankas izrakstā vai Kases žurnālā|Nekādas

Piemērs 3

1. Janvārī, Sabiedrība A izstāda vienu Ls21,500 rēķinu pircējam C, ar apmaksas noteikumiem "90 dienas". Pabeidzot to, tiek izveidots maksājuma parāds P1 par summu Ls21,500 ar apmaksas datumu 1.aprīlis.

10. Janvārī, pircējs C telefonē Sabiedrībai A paziņojot par kļūdu rēķina cenās. Sabiedrība A pārliecinās, ka pircējam ir taisnība un izdod kredītrēķinu pircējam C par -Ls6,500. Pabeidzot to, maksājuma parāds P2 par -Ls6,500 tiek izveidots.

10. Janvārī, tiek izveidots "Norēķins". Abi maksājuma parādi tiek anulēti un jauns P3 par Ls15,000 tiek izveidots.

| Anulētais maksājuma parāds | Izveidotais maksājuma parāds | |

|---|---|---|

| Norēķins |  |

1. Aprīlī, bankas čeks pienāk Sabiedrībai A no pircēja C un tiek nosūtīts bankai. Banka to iekasē un ieskaita naudu norēķinu kontā. Bankas izraksts tiek izveidots un Maksājuma parāds P3 ir iekļauts bankas izrakstā. Tiklīdz bankas izraksts ir apstrādāts, maksājuma parāda pazīmes "Anulēts", "Apmaksāts" un "Banka/Kase" aktivizētas un parāds ir dzēsts.

Bankas izrakstu saskaņošana

Pēdējais solis norēķinu procesā ir veikt bankas izrakstu salīdzināšanu: šis ir grāmatvedības ierakstu summu saskaņošanas un salīdzināšanas process ar bankas izraksta summām. Šajā procesā var parādīties atšķirības, izceļot bankas ierakstus, kuri nav reģistrēti sistēmā. Tad bankas ieraksti tiek izveidoti, no atrastajiem maksājumiem vai iekasējumiem šajā bankas izrakstā.

Radot bankas izrakstu vai kases žurnāla elementu sistēmā, tas ir jāpiesaista maksājuma parādam. Tikai divi maksājuma parādu veidi var tikt iekļauti bankas izrakstā vai kases žurnālā:

- Maksājuma parāds, kurš ir apzīmēts kā Anulēts un kā Apmaksāts caur norēķinu ( aktivizētas visas pazīmes, izņemot Banka/Kase).

- Maksājuma parāds bez aktivizētām pazīmēm, tāds kā tiek izveidots, kad rēķins ir pabeigts. Šajā gadījumā, "Norēķins" tiks automātiski izveidots, ar nolūku aktivizēt maksājuma parāda pazīmes: Anulēts un Apmaksāts.

Kad bankas izraksts ir apstrādāts, maksājuma parādam iekļautajam tajā būs aktivizētas trīs pazīmes, tā parāds būs dzēsts.

Maksājuma parāda izveidošana bankas izrakstā

Kad bankas izraksts tiek izveidots sistēmā, vienam vai vairākiem esošiem maksājuma parādiem jābūt iekļautiem bankas izrakstā. Ja maksājuma parāds, kuru mēs vēlamies apmaksāt vai iekasēt, bankas izrakstā jau nepastāv, tas var tikt izveidots. Ievērojiet, ka tas ir iespējams tikai bankas izraksta gadījumā, bet ne ar kases žurnālu.

Piemērs 4

Sabiedrība A sūta iepirkšanas pasūtījumu piegādātājam S, un piegādātājs S pieprasa, ka precēm jātiek pilnībā apmaksātām pirms preču nosūtīšanas. Kopējā rēķina summa ir Ls10,000.

Sabiedrība A izpilda bankas Ls10,000 pārskaitījumu un izveido bankas izrakstu sistēmā. Maksājuma parāds netiek iekļauts šajā bankas izrakstā, tāpēc, ka rēķins vēl nav pienācis. Maksājuma parāds tad ir lietotāja izveidots ar sekojošiem datiem:

- Darījuma partneris: Piegādātājs S

- Summa:Ls10,000

- Saņemšana: Jā

Tad sistēma izveidos divus maksājuma parādus, ar automātiski izveidotu norēķinu:

- Maksājuma parāds P1, par Ls10,000, bez aktivizētām pazīmēm.

- Maksājuma parāds P2, par -Ls10,000, bez aktivizētām pazīmēm.

Kad bankas izraksts ir apstrādāts, visas maksājuma parāda P1 pazīmes, par Ls10,000, ir aktivizētas. Tas ir veikts ar otru automātiski izveidotu norēķinu. Maksājuma parāds P1, tad ir dzēsts.

Dažas dienas vēlāk, pienāk rēķins no piegādātāja S. Kad tas ir ievadīts sistēmā un pabeigts, viens maksājuma parāds P3 par Ls10,000 ir izveidots, kā jebkuram citam piegādātāja rēķinam.

Sistēma atrod, ka pastāv divi maksājuma parādi no tā paša darījuma partnera (piegādātāja S), viens par -Ls10,000(P2), un otrs par Ls10,000(P3), un anulē abus, ar automātiski izveidotu norēķinu, kad pabeidz rēķinu.

Manuāli norēķini

Manuāls norēķins ir dokuments, kas izveido jaunu maksājuma parādu sistēmā. Tas ir veids kā izveidot maksājuma parādu ar kuru nav saistīts rēķins, piemēram, darba algas maksājumam, vai nodokļa maksājumam.

Definējot manuālu norēķinu, ir vajadzīga informācija par jauno maksājuma parādu (darījuma partneris, summa, utt. ), kā arī grāmatvedības ieraksta informācija tiek prasīta (debeta summa un konta kombinācija, kredīta summa un konta kombinācija, apraksts, utt). Manuālā norēķinā pastāv "Tiešās grāmatošanas" izvēle. Kad šī izvēle nav aktivizēta, manuālo norēķinu nevarēs grāmatot. Grāmatvedības ieraksts saistīts ar šo operāciju tiks izveidots anulēšanas norēķinā.

Ja "Tiešā grāmatošana" ir aktivizēta, tad manuālo norēķinu varēs grāmatot un grāmatvedības ieraksts būs izveidots.

Piemērs 5

21. Janvārī, Sabiedrība A izveido Darba algas sistēmā kā manuālus norēķinus. Darba alga vienam no darbiniekiem ir :

- Maksājuma parāda informācija:

- Summa:Ls1,800

- Darījuma partneris: darbinieks 1

- Ir saņemšana?: Nē.

- Grāmatvedības ieraksta informācija:

- Summa:Ls3,000. Darba algas izdevumi.

- Summa:Ls500. Sociālā apdrošināšana.

- Summa:Ls700. Darba algas nodokļi.

- Summa:Ls1,800. Darbinieku maksājuma parādi.

Šim manuālajam norēķinam ir aktivizēta tiešā grāmatošana darbinieku maksājumu parādu kontā. Šis manuālais norēķins tiek grāmatots un izveido sekojošu ierakstu:

| Postenis | D | K |

|---|---|---|

| Personāla izmaksas | Ls3,000 | |

| Norēķini par sociālās apdrošināšanas maksājumiem | Ls500 | |

| Norēķini par IIN | Ls700 | |

| Norēķini par darba algu | Ls1,800 |

Piemērs 6

Sabiedrības A dalībnieks nolemj veikt kapitāla palielināšanas darbību, tāpēc Ls1,000,000 kapitālieguldījums ir izpildīts ar bankas pārskaitījumu. Manuāls norēķins ir izveidots ar sekojošām vērtībām:

- Maksājuma parāda informācija:

- Summa:Ls1,000,000

- Darījuma partneris: Sabiedrības dalībnieks

- Ir saņemšana?: Jā.

- Grāmatvedības ieraksta informācija:

- Summa:Ls1,000,000. Konts: Pašu kapitāls.

Ievērojiet, ka šis grāmatvedības ieraksts nav balansēts. Tas ir tāpēc, ka manuālajam norēķinam nav tiešā grāmatošana. Nepieciešamā balansējošā summa sakrīt ar maksājuma parāda summu. Kad maksājuma parāds tiks iekļauts bankas izrakstā sistēmā, un bankas izraksts tiks grāmatots, izveidotais grāmatvedības ieraksts būs sekojošs:

| Postenis | D | K |

|---|---|---|

| Pašu kapitāls | Ls1,000,000 | |

| Bankas konts | Ls1,000,000 |

Maksājuma parādu statuss

Kad tika izskaidrots maksājuma parāds, tika apskatīti tādi raksturojumi kā trīs pazīmes "Anulēts", "Apmaksāts" un "Banka/Kase", atzīmes izvēles rūtiņa "Saņemšana" un Statuss. Statuss var tikt mainīts izmantojot "Pārskaitījumu", vai ar "Maksājuma parāda statusa pārvaldību".

Pārskaitījumi (Maksājuma uzdevumi)

Pārskaitījums ir maksājuma parādu grupa, sūtāma uz banku, lai tā pārvaldītu naudas iekasēšanu no pircējiem, vai naudas maksājumu piegādātājiem. Pastāv divi pārskaitījumu veidi konsolidētie un nekonsolidētie:

- Ja pārskaitījums ir konsolidēts, banka izveidos tikai vienu noguldījumu, kopējai maksājuma parādu summai, kas iekļauti pārskaitījumā, pirms iekasēšanas no pircēja.

- nekonsolidētam pārskaitījumam, banka izveidos noguldījumu, tad kad notiks iekasēšana no pircējiem.

Nekonsolidētiem pārskaitījumiem, maksājuma parādi tiek apstrādāti neatkarīgi un nekādas speciālas darbības netiek veiktas.

Kad konsolidētais pārskaitījums ir izveidots ar vairākiem maksājuma parādiem, Norēķins tiks izveidots automātiski. Šajā norēķinā neviens maksājuma parāds nav anulēts, bet ir izveidoti jauni. Darījuma partneris saistītais ar šiem jaunizveidotajiem maksājuma parādiem būs banka, uz kuru pārskaitījums ir sūtīts. Izveidotie maksājuma parādi ir:

- viens maksājuma parāds par visu pārskaitījuma maksājuma parādu summu.

- jauns maksājuma parāds par katru no pārskaitītajiem maksājuma parādiem, par to pašu summu, bet ar mīnusa zīmi.

Visi maksājuma parādi summā dod nulli, tāpēc nekāds maksājuma parāds nav jāanulē norēķinā.

Konsolidētajā pārskaitījumā, var izrādīties, ka banka veic noguldījumu, bet iekasēšana no pircēja nevar tikt izdarīta. Tad, banka atgriezīs šo maksājuma parādu un ierakstīs debetā maksājuma parāda summu. Kad pārskaitījums ir apstrādāts (konsolidētais vai nekonsolidētais), var tikt izveidots fails. Šis fails satur visus iekasējamo vai apmaksājamo maksājuma parādu datus. Tas var tikt nosūtīts bankai, lai automatizētu pārskaitīšanas procesu.

Piemērs 7

Ir divi neapmaksāti Ls1,000 maksājuma parādi, kas atbilst diviem pārdošanas rēķiniem pircējam "C". Konsolidēts pārskaitījums ir izveidots, ar šiem diviem maksājuma parādiem. Pārskaitījums ir apstrādāts. Norēķins tiks izveidots automātiski, kurā trīs maksājuma parādi ir izveidoti:

- Ls2,000

- Ls-1,000

- Ls-1,000

Šī norēķina darījuma partneris būs banka.

Kad banka veic noguldījumu, izveidotais Ls2,000 maksājuma parāds būs anulēts. Kad banka paziņo mums, ka iekasēšana no pircēja ir izpildīta veiksmīgi, abi Ls-1,000 maksājuma parādi tiek anulēti ar oriģinālajiem Ls1,000 maksājuma parādiem.

Maksājuma parāda statusa pārvaldīšana

Maksājuma parāda statusa pārvaldīšana ir dokuments, kas atļauj mainīt neapmaksāto maksājuma parādu statusu sistēmā. Ar maksājuma parādu vienmēr ir saistīts statuss. Iespējama maksājuma parādu statusa piemēri ir:

- "--": šis ir statuss pēc noklusēšanas: tiek piešķirts jaunam maksājuma parādam *"Pārskaitījumā": Maksājuma parāds ir Pārskaitījuma statusā kad tas ir pielikts pārskaitījumam. Tas ir izskaidrots detalizēti zemāk.

- "Nosūtīts": maksājums ir nosūtīts piegādātājam.

- "Saņemts": maksājums ir saņemts no pircēja.

- "Atgriezts": Ja banka nav bijusi spējīga iekasēt maksājuma parādu, šis maksājuma parāds iegūs Atgrieztā statusu. Ievērojiet, ka neatkarīgi no statusa, maksājuma parāds var tikt anulēts vai ne, un var tikt apmaksāts vai ne. Apstrādājot maksājuma parāda pārvaldības dokumentu, maksājuma parādu statuss tiks mainīts, un grāmatojot to, jauns konts var tikt nodibināts maksājuma parādiem.

Piemērs 8

1. Jūnijā, Sabiedrība A saņem rēķinu no piegādātāja S, par kopējo summu Ls15,000. maksājuma parāds P, par Ls15,000 tiek izveidots.

20. Jūnijā, Sabiedrība A sūta bankas čeku piegādātājam S, par Ls15,000. Ar maksājuma parāda statusa pārvaldības darbību, statuss maksājuma parādam P ir mainīts no "--" uz "Nosūtīts". Grāmatojot statusa pārvaldības maiņas darbību, tiek izveidots šāds grāmatvedības ieraksts:

| Postenis | D | K |

|---|---|---|

| Pircēji | Ls15,000 | |

| Neapmaksātie parādi | Ls15,000 |

Piemērs 9

Šis ir globāls piemērs parastām darbībām, ko sabiedrība var veikt laika periodā.

1. Janvārī Sabiedrība A saņem divus rēķinus no piegādātāja S1, abus ar 15 dienu apmaksas termiņu.

15. Janvārī Sabiedrība A izveido norēķinu piegādātājam S1 kas apvieno maksājuma parādus diviem rēķiniem un apmaksā to ar bankas noguldījumu.

1.Janvārī Sabiedrība A izdod 3 rēķinus, vienu pircējam C1 ar apmaksas termiņu – Nekavējoties un Apmaksas veidu — čeks, un divus pircējam C2, vienu ar tūlītēju apmaksas termiņu, bet otru ar 15 dienu apmaksas termiņu un apmaksas veidu — bankas noguldījums.

2. Janvārī , Sabiedrība A saņem čeku no C1.

2. Janvārī 2. , Sabiedrība A reģistrē, ka pirmais maksājuma parāds no C2 ir saņemts un 15.Janvārī reģistrē, ka arī otrais maksājuma parāds no C2 ir saņemts.

16. Janvārī, Sabiedrība A izstāda rēķinu pircējam C3 ar tūlītēju apmaksas termiņu un apmaksas veidu — čeks. Čeks tiek ir saņemts tai pašā dienā.

20. Janvārī , Sabiedrība A deponē divus čekus bankā, kurus tā saņēma (no C1 un no C3), lietojot pārskaitījumu.

25. Janvārī , Sabiedrība A izstāda rēķinu pircējam C4 ar tūlītēju apmaksas termiņu un apmaksas veidu — čeks. Čeks nekad netiek saņemts.

Papildus, ik nedēļu (5. , 12. , 19. un 26. Janvārī), Sabiedrība A maksā saviem darbiniekiem, dažos gadījumos skaidrā naudā, citos gadījumos ar bankas noguldījumu. Abos gadījumos Manuāli norēķini tiek izpildīti. Katrā no šiem gadījumiem, Sabiedrība A izņem naudu no bankas un ievieto to kasē un norēķinās ar darbiniekiem, kuri ir apmaksājami skaidrā naudā.

Beidzot 31.Janvārī, Sabiedrība A saņem Bankas izrakstu par mēneša aktivitātēm un atklāj, ka 26. Janvārī , sabiedrība bija saņēmusi elektronisku maksājumu no C4, atbilstošu rēķina summai no 25. Janvāra. Tādēļ ir skaidrs, ka C4 bija apmaksājis elektroniski, bet ne ar čeku, bet rēķins ir apmaksāts un parāds var tikt dzēsts.